La reunión de política de la Reserva Federal de esta semana se convertirá en una de las decisiones más controvertidas de los últimos años.

En el contexto de la falta de datos económicos clave debido al cierre del gobierno de EE.UU. durante 43 días, esta reunión ha trascendido el ámbito meramente monetario y se ha convertido en una prueba de presión sobre la independencia y el mecanismo de toma de decisiones de la Fed.

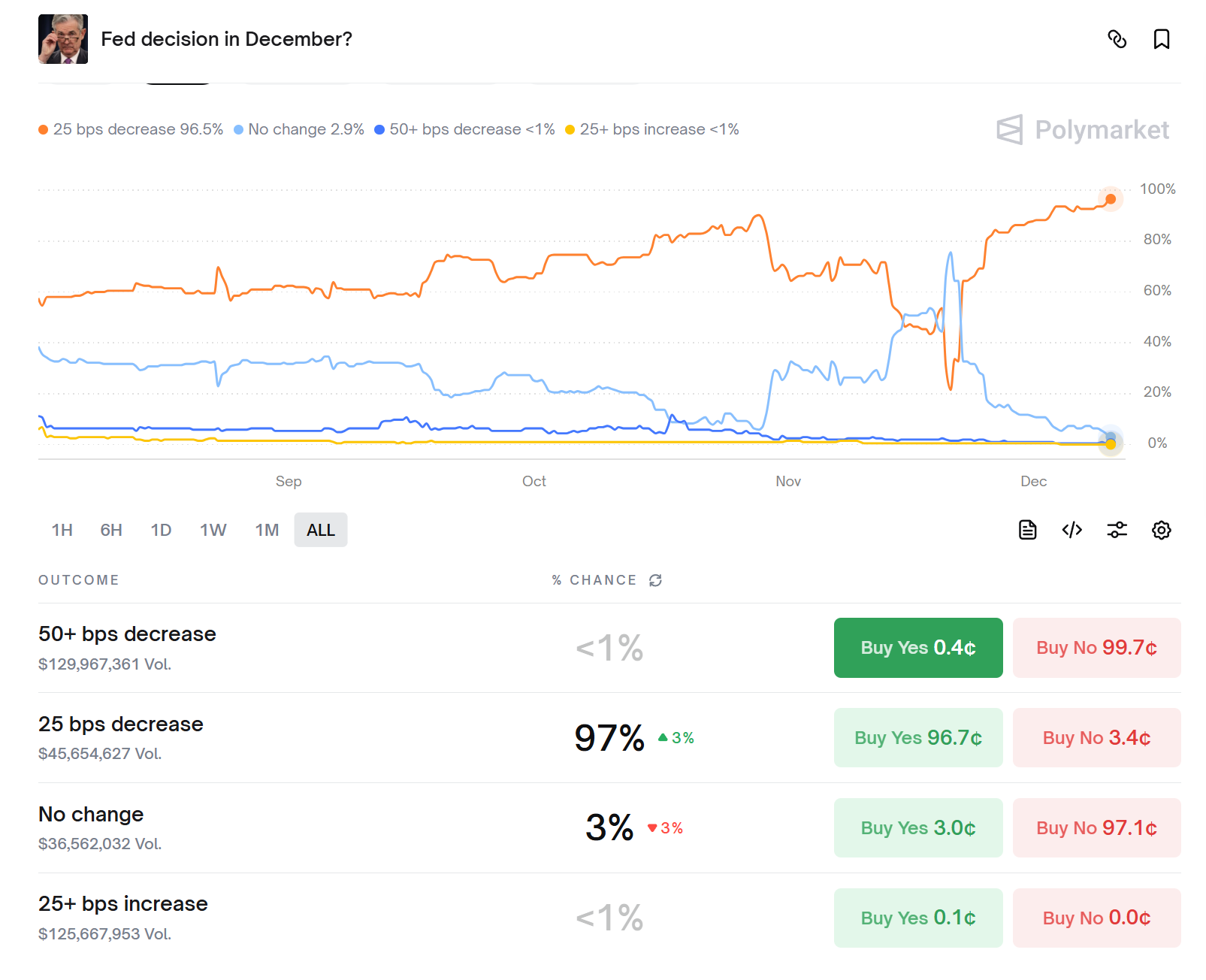

La probabilidad esperada por el mercado de un recorte de tasas se ha disparado del 30% hace tres semanas al 97% actual. Este cambio drástico no solo refleja la ansiedad colectiva en un vacío de datos, sino que también revela que la influencia de la presión política sobre la política monetaria se está volviendo más explícita.

Niebla de datos y oposición interna

El entorno de decisión de la Fed para esta reunión es excepcionalmente singular: el cierre récord del gobierno de EE.UU. durante 43 días ha provocado la falta de la mayoría de los datos económicos clave. Esto hace que la Fed, que siempre ha hecho hincapié en la "dependencia de los datos", avance como si lo hiciera en una niebla, careciendo de coordenadas claras para la decisión.

La ausencia de datos económicos oficiales cruciales, sumada a la naturaleza "irregular" de otros datos alternativos, hace que la situación macroeconómica carezca de un ancla objetiva clara, y las interpretaciones de las distintas partes muestran divergencias significativas. Los desacuerdos internos ya se han hecho públicos y tienden a la polarización.

Actualmente, los miembros de la Junta de Gobernadores de la Fed, junto con el presidente del Fed de Nueva York, muestran una postura微妙mente empatada de 4 a 4 respecto a la reducción de tasas. Esta división se refleja directamente en el "dot plot", mostrando una inusual "distribución bimodal": 7 funcionarios apoyan mantener las tasas sin cambios durante todo el año, mientras que 8 prevén que se deberían reducir las tasas en 50 puntos básicos.

Lo que es más digno de atención es que los razonamientos de ambas partes en desacuerdo son igualmente sólidos. Los funcionarios más "denses" (dovish) consideran que el mercado laboral ya se ha deteriorado notablemente: la tasa de desempleo de agosto subió al 4.3%, alcanzando un máximo de cuatro años, y el empleo no agrícola aumentó en sólo 22,000 personas, muy por debajo de lo esperado. Mientras tanto, los funcionarios más "halcones" (hawkish) se centran en el problema de la inflación: el índice de precios PCE básico subió un 2.7% interanual, todavía por encima del objetivo a largo plazo del 2% de la Fed.

Vías de infiltración de la presión política

La singularidad de esta reunión no solo surge de la falta de datos económicos, sino también de que la presión política se está inmiscuyendo en el ámbito de la política monetaria de una manera directa sin precedentes.

El gobierno de Trump está influyendo directamente en la estructura del nivel decisorio de la Fed a través de nombramientos de personal, rompiendo la tradición de "neutralidad política" mantenida durante mucho tiempo por la Fed.

El nombramiento del nuevo gobernador Stephen Milan tiene un significado emblemático. Como gobernador de la Fed que simultáneamente ocupa el cargo de presidente del Consejo de Asesores Económicos de la Casa Blanca, Milan emitió un voto en contra apenas un día después de asumir el cargo, abogando por un recorte de tasas más agresivo de 50 puntos básicos.

Esta postura política coincide高度 con la exigencia pública de Trump de que "se deben reducir las tasas inmediatamente y con mayor amplitud", lo que ha suscitado una profunda preocupación sobre la independencia de la Fed. Es aún más alarmante que el gobierno de Trump haya indicado claramente que podría dar a conocer la nominación para el próximo presidente de la Fed antes de finales de diciembre.

Para los actuales核心决策者 (núcleo decisorio) de la Fed, esta reunión podría ser la última oportunidad para表态站队 (manifestar postura y alinearse). Este tipo de decisiones políticas durante un período de transición de poder inevitablemente se ven mezcladas con consideraciones de carrera personal.

Lo que enfrenta la Fed no es solo una decisión técnica de ajuste de tasas, sino también una严峻考验 (prueba severa) de su independencia institucional. El equilibrio entre la presión política y el juicio profesional se ha convertido en una variable clave que afecta el resultado de esta reunión.

El dilema de la gestión de riesgos

Bajo el doble desafío de la falta de datos y la presión política, la decisión de la Fed esta vez es en esencia una compleja práctica de gestión de riesgos, que necesita encontrar un punto de equilibrio entre objetivos en conflicto. Por un lado, la Fed necesita应对 (hacer frente a) los riesgos a la baja带来的 (traídos por) la debilidad del mercado laboral. El empleo no agrícola de agosto solo aumentó en 22,000 personas, una fuerte caída respecto a los 79,000 revisados de julio, y la tasa de desempleo subió al 4.3%, un máximo de cuatro años. Si esta tendencia de desaceleración persiste, podría desencadenar un círculo vicioso de contracción del consumo y recesión económica.

Por otro lado, el riesgo inflacionario persiste. Aunque las actuales presiones sobre los precios se deben principalmente a factores del lado de la oferta (como el aumento de los costos de las mercancías importadas impulsado por las políticas arancelarias), y no a una sobrecalentamiento de la demanda, sigue existiendo incertidumbre sobre si las expectativas de inflación podrán anclarse efectivamente. Si el recorte de tasas es demasiado amplio, podría aumentar el riesgo de inflación,甚至 (incluso) desencadenar una espiral salarios-precios.

Es aún más complejo que el gasto en intereses de la deuda del gobierno de EE.UU. ya haya alcanzado los 1.1 billones de dólares anuales; un recorte de tasas podría aliviar la presión fiscal, pero también podría fomentar burbujas de activos. Este tipo de ponderación bajo múltiples objetivos hace que el marco de decisión de la Fed se vuelva más complejo, transcendiendo el ámbito tradicional del "doble mandato".

Resistencia institucional y desafíos de comunicación

Esta reunión no solo pone a prueba la sabiduría decisoria de la Fed, sino que también examina su resistencia institucional y capacidad de comunicación. En una situación de grave polarización interna, cómo formar un consenso y transmitir señales políticas efectivamente se convierte en el关键挑战 (desafío clave) que enfrenta Powell.

La divergencia en el "dot plot" presenta una tendencia fenomenal. De los 19 responsables de políticas, 6 consideran que no es necesario recortar más las tasas, 9 apoyan dos recortes más, y además hay un明显的离群值 (valor atípico evidente) (probablemente Milan) que desea recortar las tasas otros 125 puntos básicos este año. Esta distribución dispersa de predicciones aumenta las dudas del mercado sobre la estrategia de comunicación de la Fed.

La Fed podría应对 (hacer frente a) este desafío reforzando la orientación prospectiva. Una posible estrategia es enfatizar el principio de "decisión reunión por reunión", evitando hacer promesas explícitas sobre la trayectoria futura, y al mismo tiempo subrayar que la política mantendrá su flexibilidad. Aunque esta estrategia puede eludir temporalmente las divisiones internas, podría debilitar la efectividad de la señal política.

Un desafío más profundo radica en cómo ganarse la confianza del mercado con decisiones tomadas en un entorno de carencia de datos. La Fed podría depender más de datos de alta frecuencia (como las solicitudes semanales de subsidio por desempleo) e indicadores alternativos (como encuestas comerciales y el Libro Beige) como referencia para la decisión. Este cambio en el modo de decisión en sí mismo es una prueba de su capacidad de comunicación.

A medida que se acerca el cierre de 2025, el camino futuro de la Fed sigue estando lleno de incógnitas. El "dot plot" disperso indica que los funcionarios tienen opiniones divergentes sobre las perspectivas económicas y la trayectoria política para 2026. Esta reunión podría abrir un全新的货币政策框架 (nuevo marco de política monetaria): la falta de datos se convertirá en la norma, no en la excepción; la presión política pasará de detrás del escenario al escenario; y la independencia de la Fed dependerá de su capacidad para mantener la firmeza política en un entorno complejo.

![Ley de Estructura del Mercado de Criptomonedas [CMSB]: ¿Podrá el Congreso ofrecer claridad antes del próximo mercado alcista?](https://d1x7dwosqaosdj.cloudfront.net/images/2025-12/6e00b2fb10fd4ad4885a61853bd030d2.jpg)